CORE IDEA

CORE IDEA中枢不雅点欧洲杯投注入口

]article_adlist-->交游盘参与50Y止境国债上市刊行契机有限,主要参与契机还在以保障为代表的成立盘。

作家:覃汉/沈聂萍

全文:2688字 | 14分钟阅读

正文]article_adlist-->一、奈何相识50年止境国债刊行上市

财政部将于6月14日(本周五)刊行2024年超恒久止境国债(三期)(50年期),竞争性招标面值总和350亿元,这也将是50年期超恒久止境国债的初次刊行。前期30年特国和20年特国刊行和上市后利率均有不俗进展,那50年特国以及50年国债老券投资价值奈何看?本文对此作念出演绎预判。

表面上,部分券种的新券上市一段时辰后新老券利差[1]会有“走阔→收窄→走阔→收窄”的多轮运转轨迹,临了跟着更新券上市利差被慢慢抹平。可参考咱们前期讲解《30年止境国债上市交游的三个关切点》,背后的主要逻辑为:(1)新券上市初期,新券活跃度会慢慢进步,交游盘会博弈流动性溢价压缩的契机,因此新券收益率显耀减低,新老券利差走阔;(2)在新老券利差达到高点后,新券流动性溢价压缩的上风抹平,老券的成立上风披露,新老券利差走窄;(3)优于市集关于新券、次新券、次次新券间利差的关切进程较高,因此每逢利差调整到顶点值隔壁时,频频又会开启新一轮“走阔→收窄”的变化;(4)跟着更新券的上市,市集关于更老券的关切慢慢回落,老券间的利差慢慢被抹平。

[1]新老券利差=老券-新券,下文同。

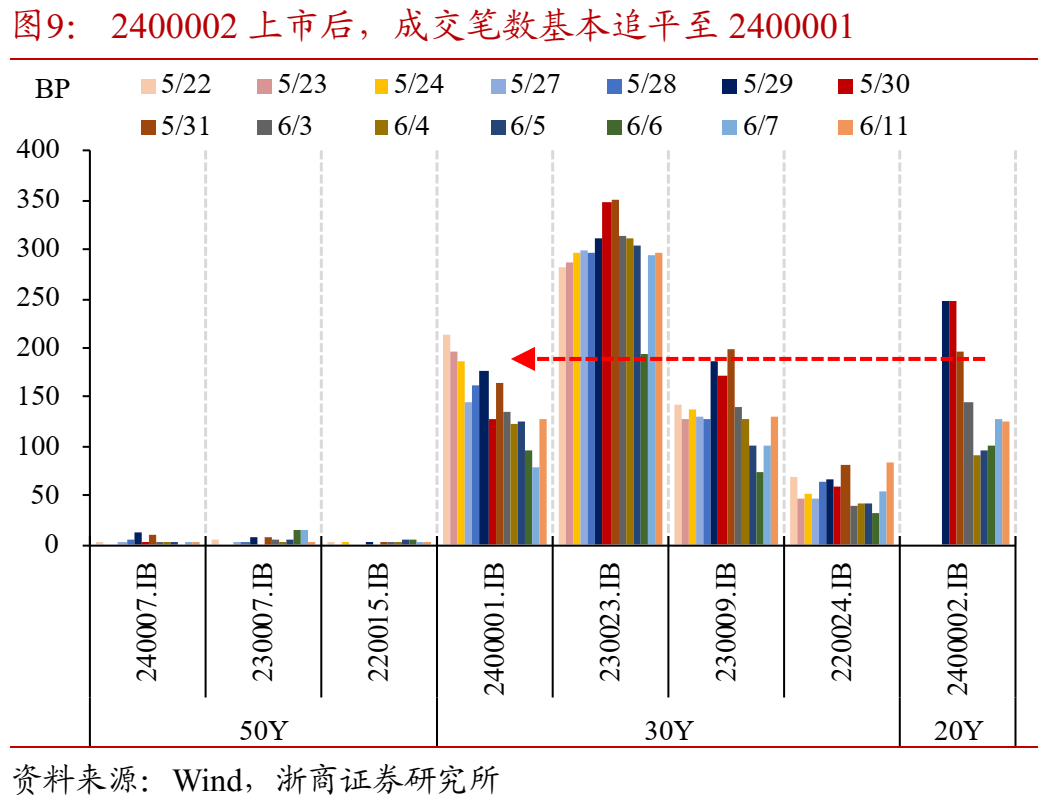

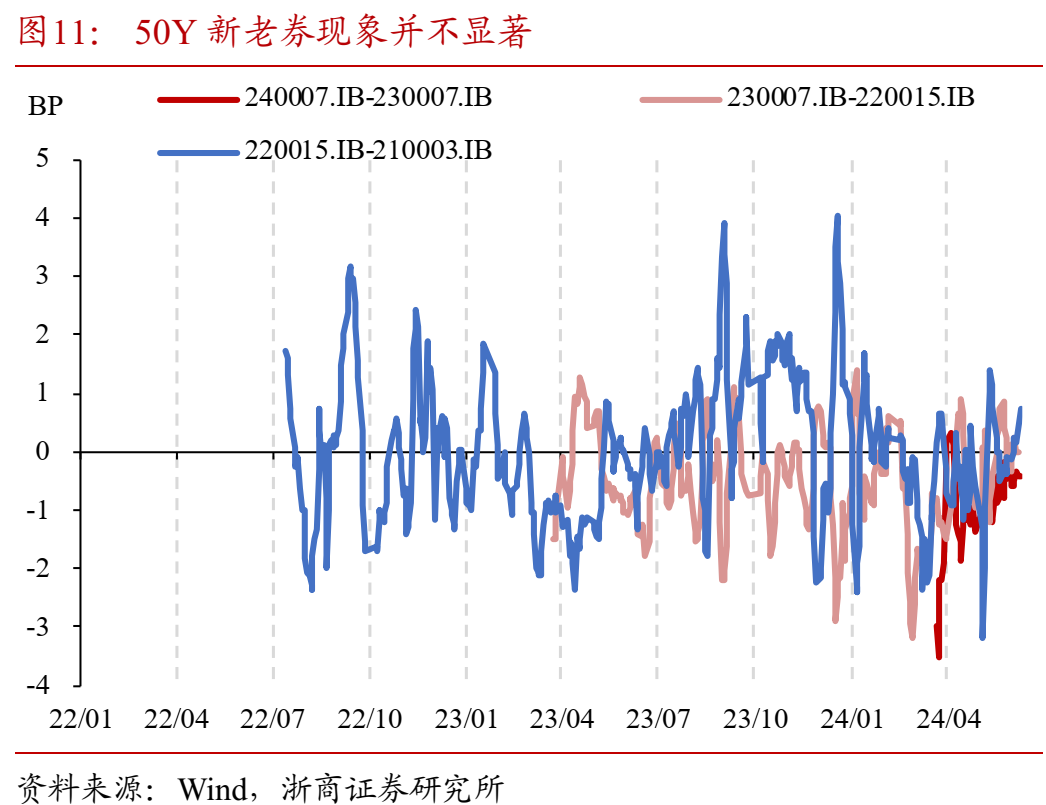

关联词在以往的超长国债市辘集,30年期限的刊行频率和存续范畴远高于20年和50年期限,数据也印证了20年和50年的新老券面容并不显然,老券契机较难博弈,新券受关切进程可能更高。

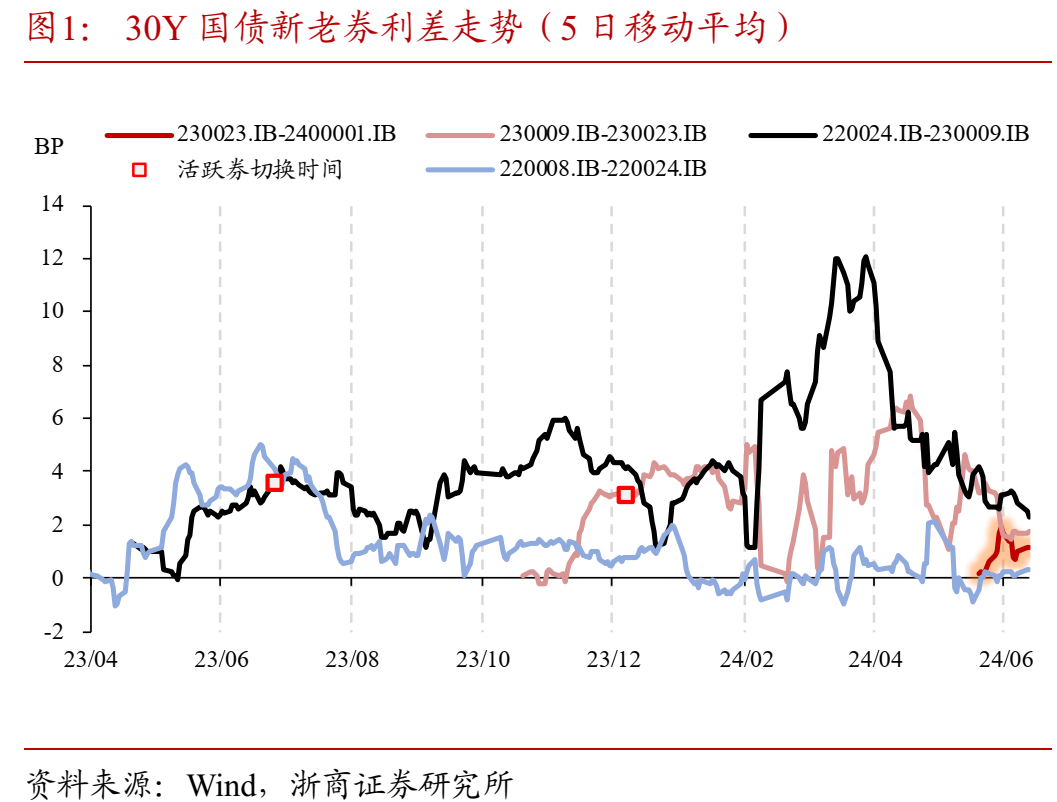

咱们归来了30年特国和20年特国刊行上市后的进展。

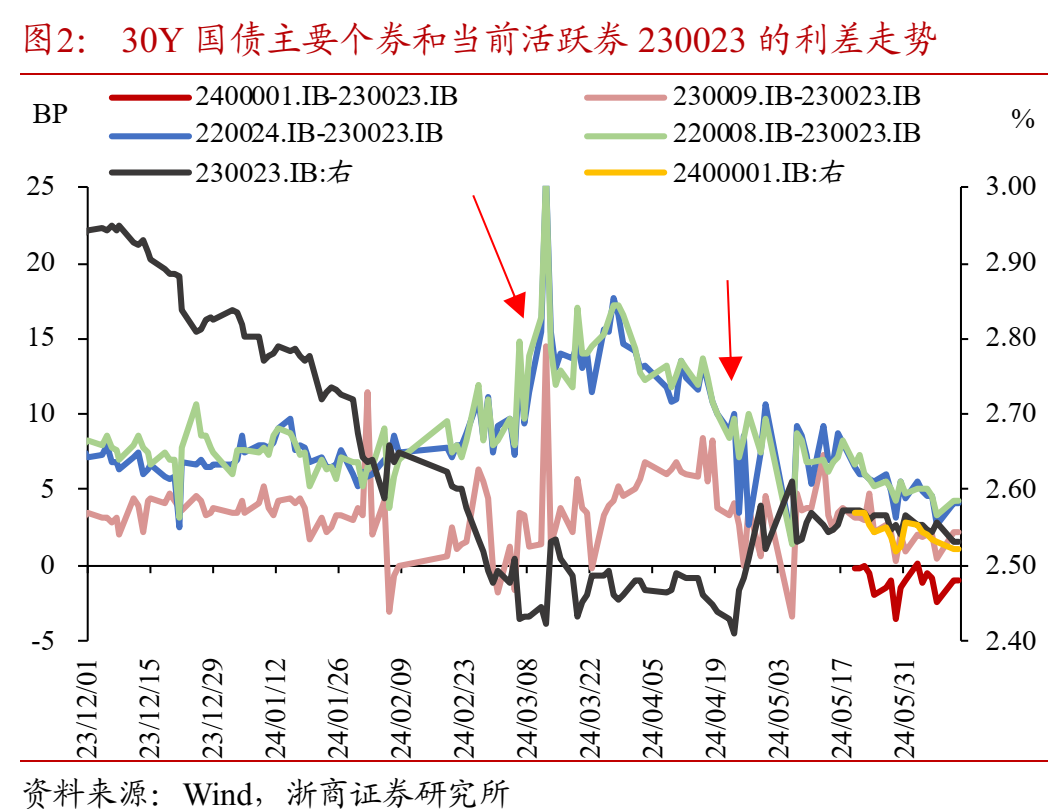

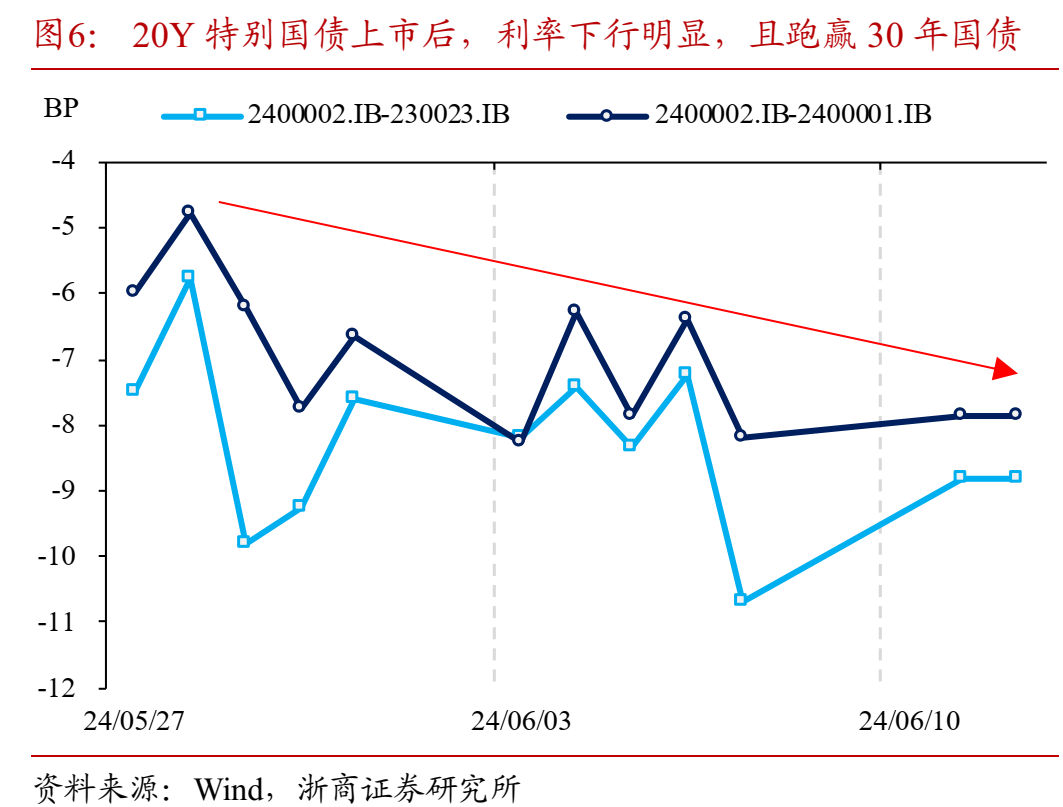

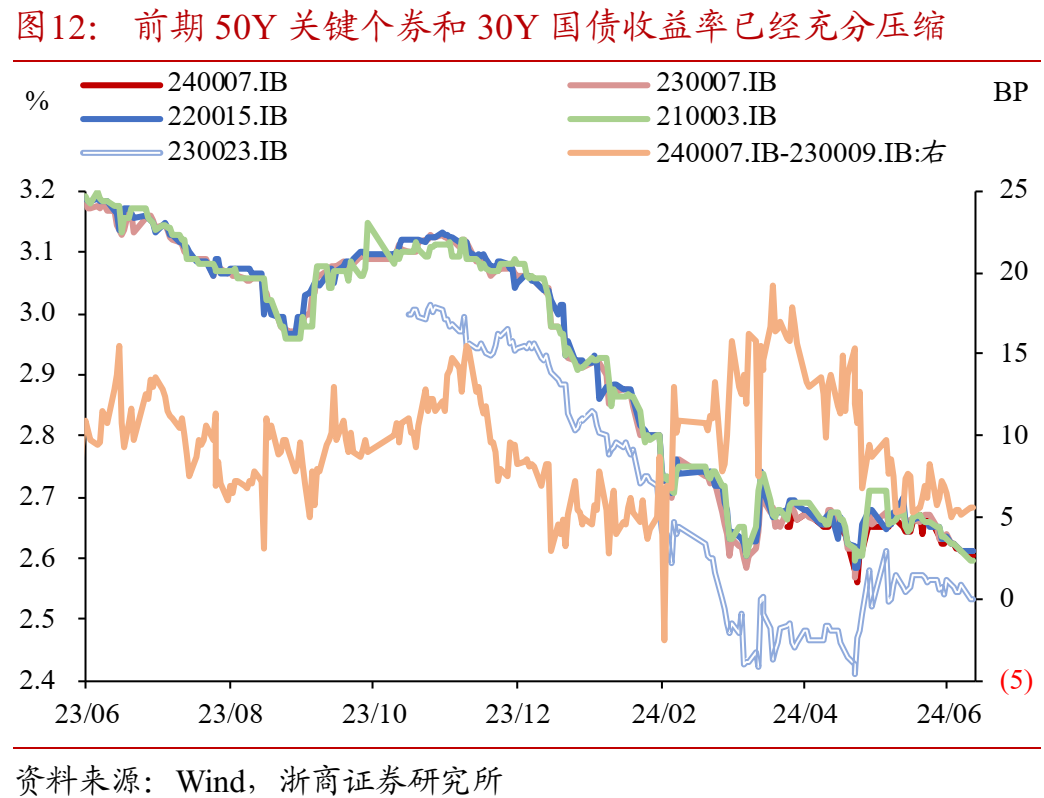

领先,30Y特国2400001上市后,新老券利差动荡波动为主,利差并莫得趋势性走阔。5月22日30Y特国上市以来,新老券利差最高3.6BP,最低-0.05BP;2400001和230023的收盘价差别下行4.73BP和3.80BP,合手有230023和新券2400001合座收益差距较小。背后逻辑可能如下:受到央行对长债风险关切的影响,近期30Y国债活跃券运转区间下限点位难以冲破2.50%,而跟着2400001存续范畴慢慢变大,近期切换成活跃券的概率变大,因此市集关于央行关切长债风险的担忧对冲了流动性溢价压缩的利好。

字据3月中旬和4月下旬两次债市急跌的教会来看,新老券收益率均有显然走阔;但3月中旬债市调整时,非活跃券受影响愈加显耀,4月下旬债市调整时,活跃券受影响愈加显耀,且跟着230023看护窄幅动荡趋势,非活跃老券出现利差压缩趋势。这背后主要的原因可能是:前期市集惦念债市调整的情况下,超长老券的流动性会赶快缺少,因此非活跃老券调整更多;但后期市集可能惦念活跃券点位受关切更多,且非活跃券有一定利差压缩空间,因此对老券流动性缺少的惦念减轻。字据上述逻辑,在后续2400001行将切换为活跃券的情况下,30Y国债新老券利差可能较难出现趋势性走阔行情。

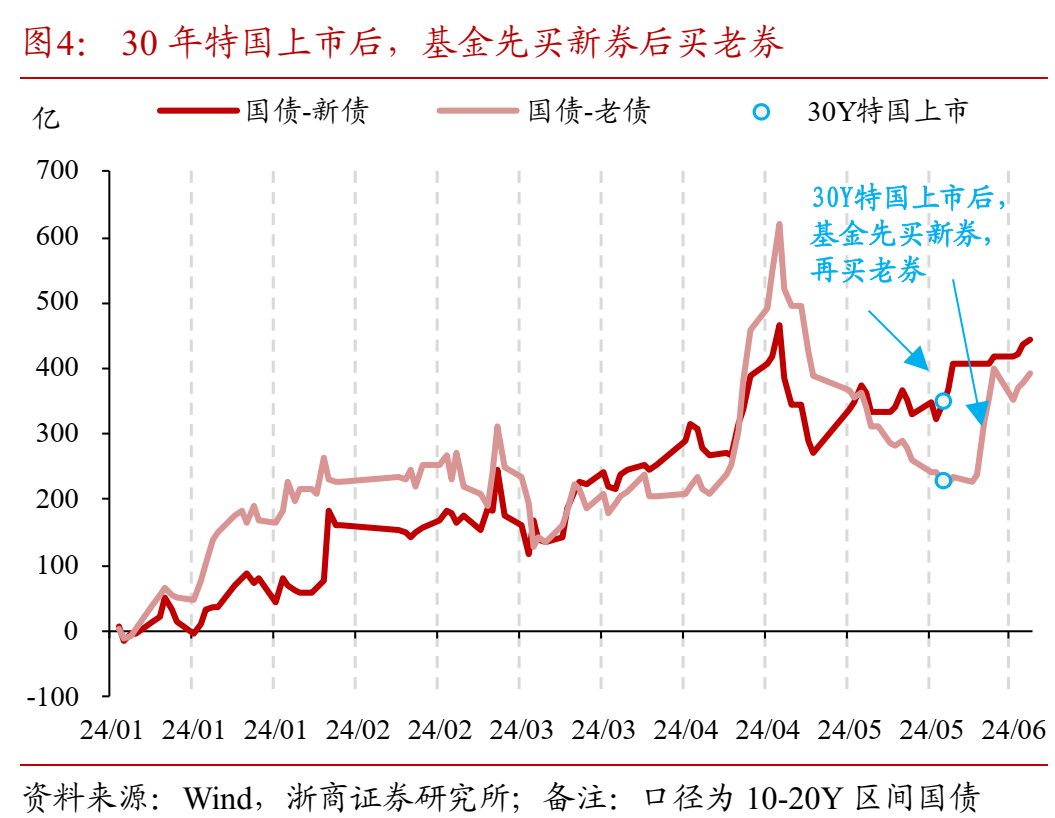

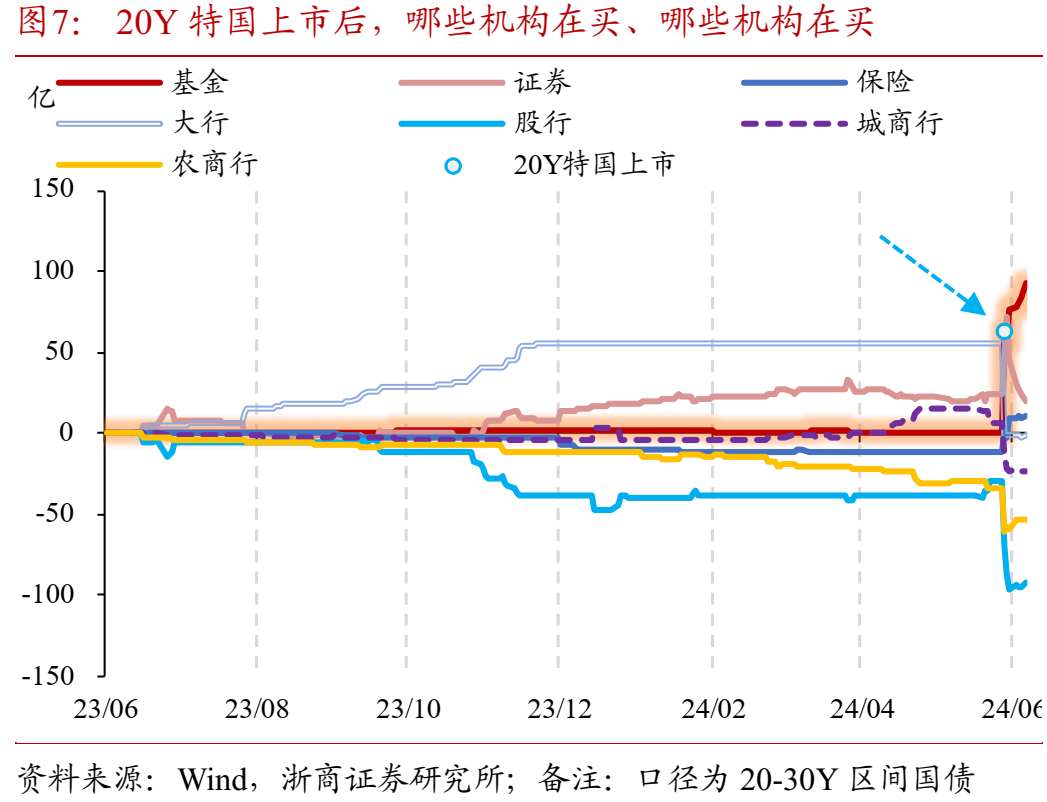

二级市集成交数据印证上,在30Y特国上市后,基金和其他资管产物等典型交游盘对20-30Y国债买入范畴显然增多;但结构上看,先大幅买入新债,后切换成大幅买入老债,对新债的参与意愿有所减轻。

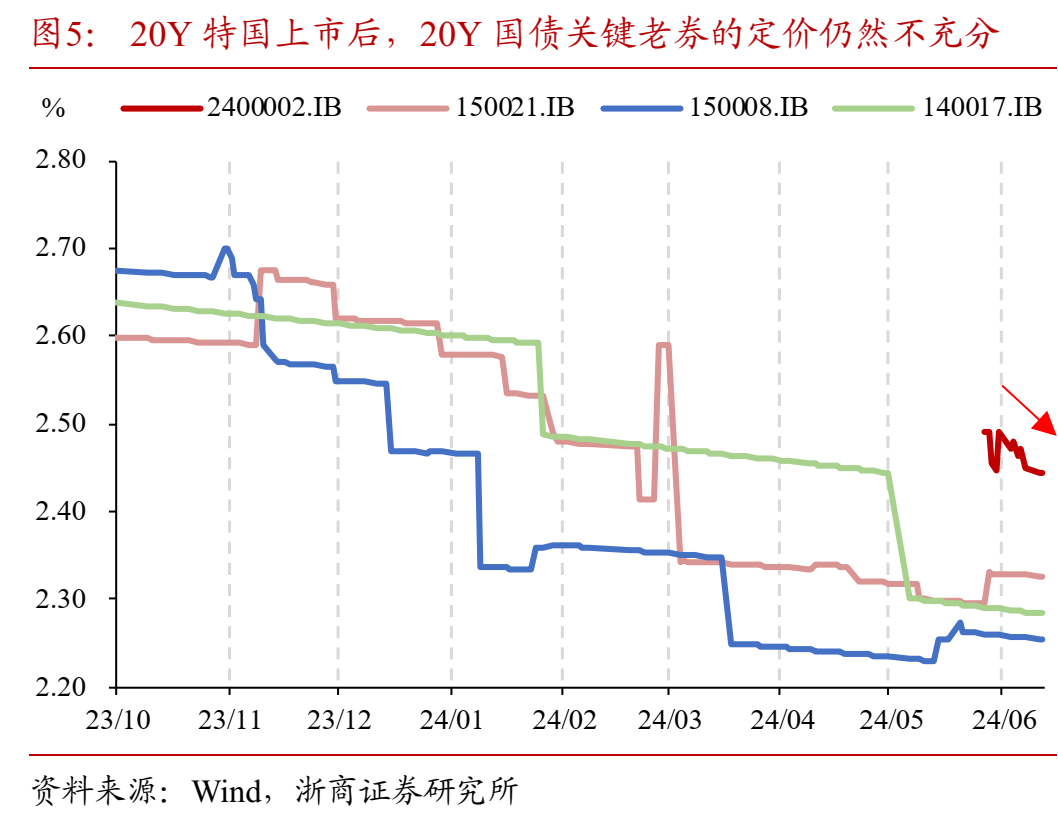

其次,20Y特国上市后,收益率显然跑赢超长端其他关键个券,但并莫得带动老券收益率下行的契机。20Y特国刊行时票面利率为2.49%,上市首日利率大幅下行3.4BP,对比同日2400001和230023进展,收盘价仅差别变动-1.97BP和0.65BP;同期,上市以来深化时辰24特国进展更优。这背后的主要逻辑是:

1)20Y特国刊行前订价锚参考意旨有限。由于刻下存续的20年中,财政部上一次刊行是在2015年,刻下存续期限仅剩11.28年;而刻下剩余期限在20年隔壁的齐是刊行期限为30年的国债品种,因此对20Y新发特国的参考意旨均有欠缺。

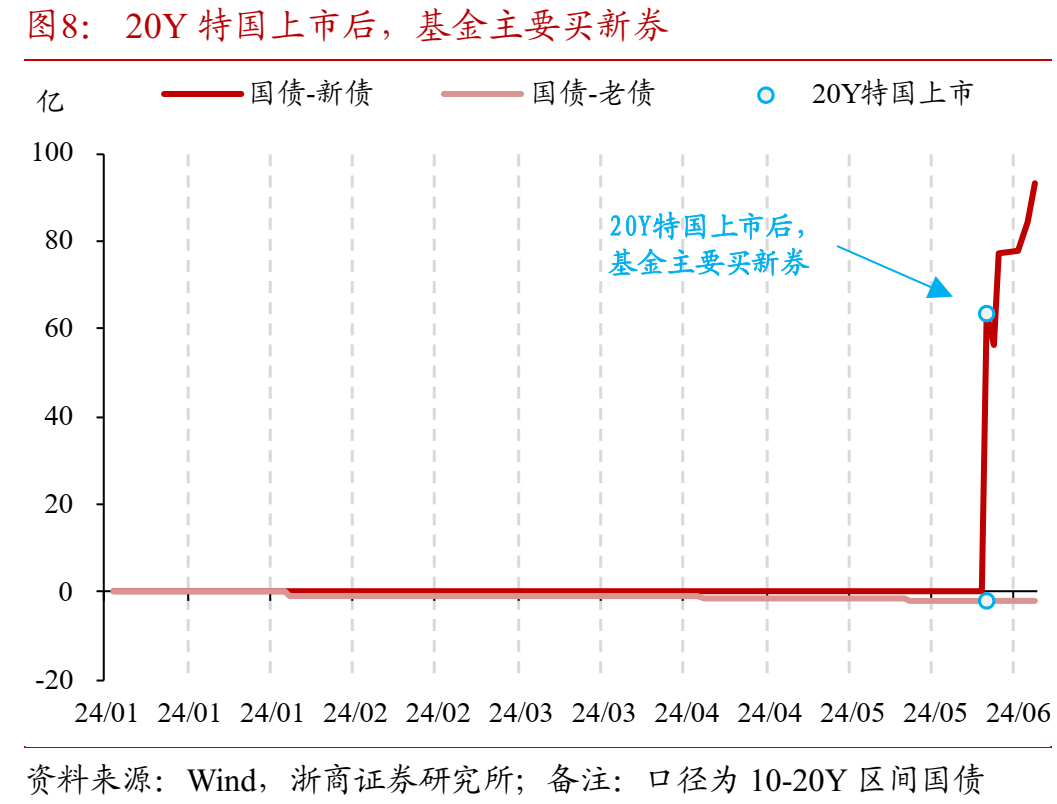

2)交游盘赶快订价流动性溢价压缩的契机。存续期限在10-20Y的老券二级市集订价十分不活跃,可能受到存续范畴有限等成分的影响,2023以来主要的买盘是国有大行等,主要突显成立价值,且范畴十分小;关联词20Y特国上市以后,基金对10-20Y国债新券的二级市集净买入范畴显耀增多,且刻下净买入范畴还在合手续增多。交游盘之是以赶快参与订价的主要原因是20Y特国总刊行范畴展望不小,个券存续范畴变大展望将带动个券活跃度进步,因此交游盘参与压流动性溢价。

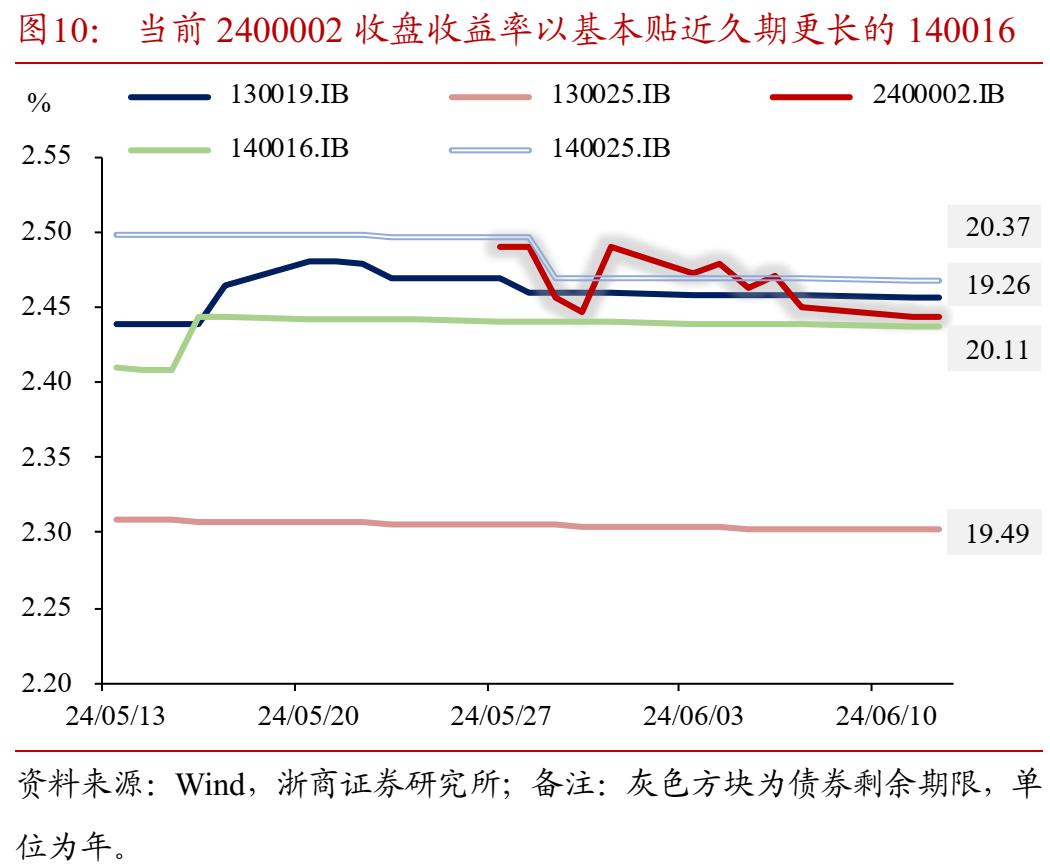

刻下,20Y特国收盘价走势已衔接两个交游日靠拢存续期限更长的140016;且推敲到后续基金买入力量的慢慢放缓,20Y特国连续大幅压利差的空间或已较小。

奈何看50Y特国刊行上市带来的投资契机?

新老券利差面容并不显然,利差合座窄幅动荡为主,新老券间走势基本靠拢。咱们判断,主要有两点原因:1)50年国债的主要合手有方为保障,基金等交游盘参与的意愿显然更弱,参考图9,50Y新券、次新券和次次新券的单日成交范畴十分小,和30Y国债个券比较差距显然,因此作念交游的难度十分大;2)由于成交笔数小,单笔成交受个别成分影响显然,故新老券利差波动不具有典型功令。

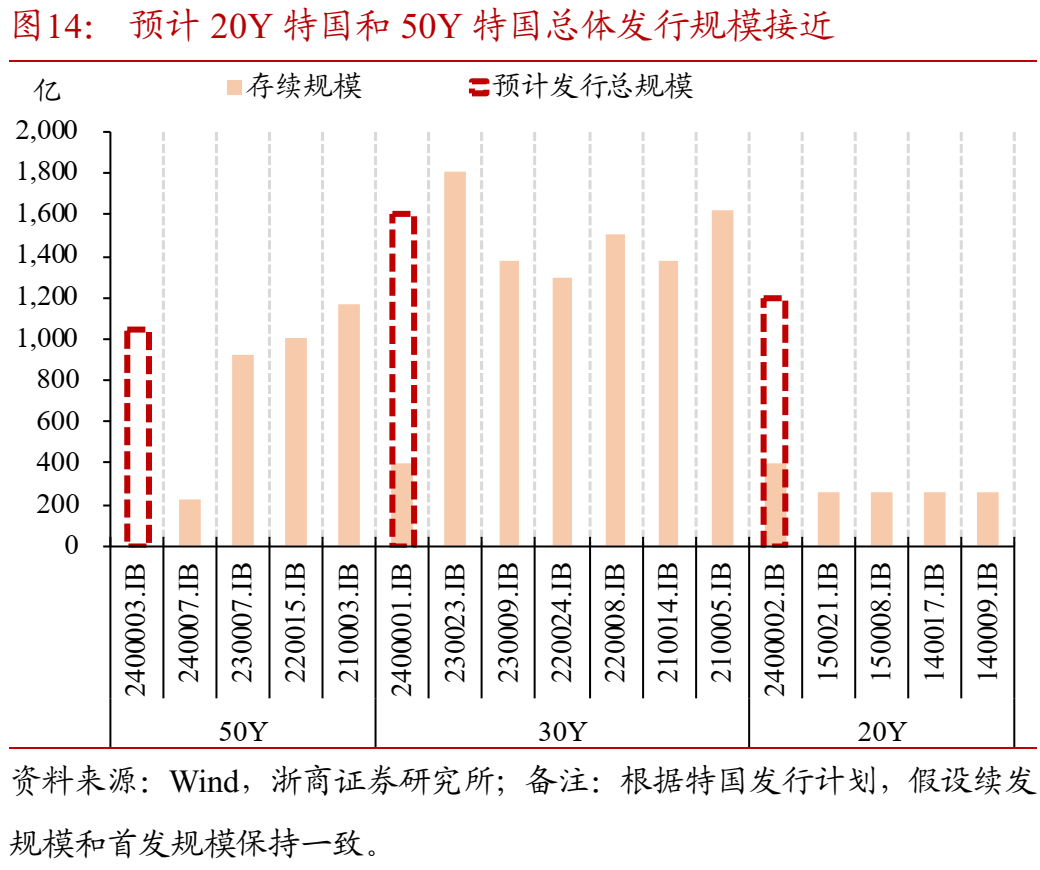

此外,2400003单只券范畴大约率不会显耀超预期。假定续发范畴和首发范畴保合手一致,本次2400003总刊行范畴展望为1050亿,而前期刊行的230007、220015、210003范畴差别约920亿、1000亿和1170亿,与本次范畴基本接近,同20年新券上市后压流动性利差的逻辑各异较大。

再者,以30Y国债活跃券230023为参照系。经由4月至5月下旬50Y国债个券与230023利差的显耀压缩,5月下旬以来利差已接近低位并以动荡为主,现在再度压利差的空间也较为有限。

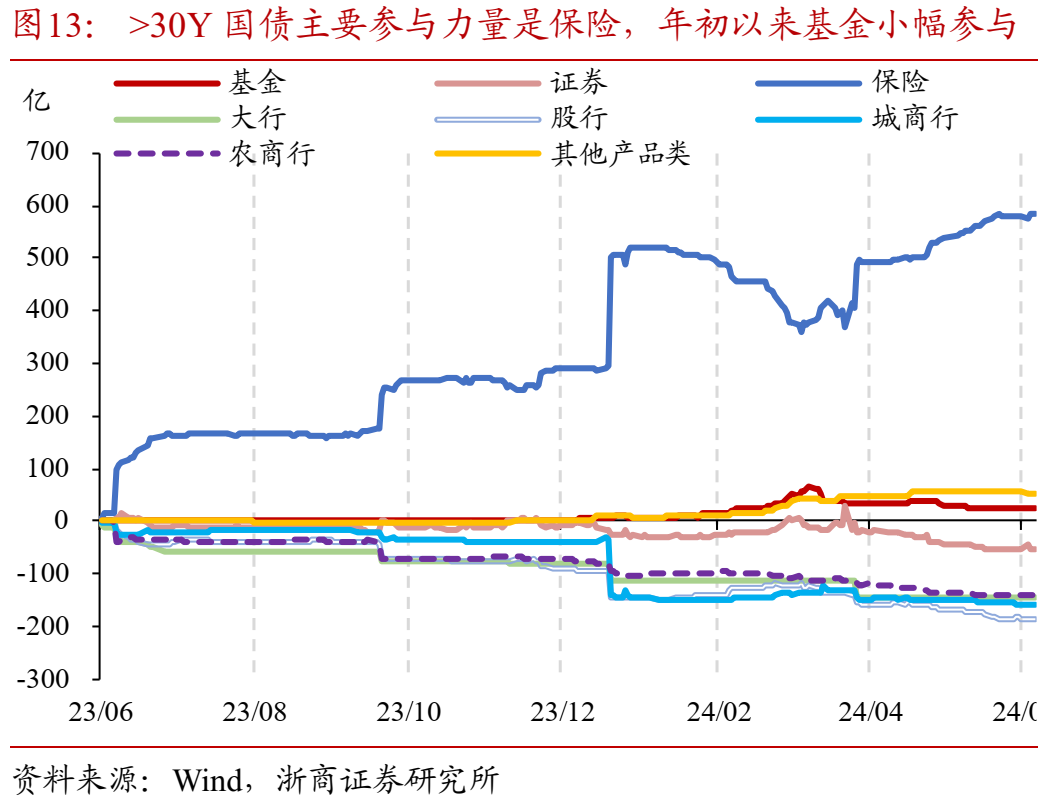

因此,咱们判断:交游盘参与50Y特国上市刊行的契机有限,主要参与契机还在以保障为代表的成立盘。

二、风险指示

宏不雅经济策略或发生超预期的边缘变化,可能导致钞票订价逻辑发生蜕变,形成债券市集出现调整;

机构当作具有一定不能预测性,当机构当作大幅趋同并形成负反适时,可能导致债券市集出现调整。

END]article_adlist-->本参议讲解字据2024年6月12日已公斥地布的《奈何相识50年止境国债刊行上市——债市专题参议》整理,如需获得完竣研报,请筹办对口销售。]article_adlist-->分析师覃汉

沈聂萍

止境声明

法律声明及风险指示:

本公众号为浙商证券固收团队建造。本公众号不是浙商证券固收团队参议讲解的发布平台,所载的辛劳均摘自浙商证券参议所已发布的参议讲解或对讲解的后续解读,本色仅供浙商证券参议所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接受联系推送本色的合适性,使用本公众号本色应当寻求专科投资参谋人的指令息争读,浙商证券不因任何订阅本公众号的当作而视其为浙商证券的客户。

本公众号所载的辛劳摘自浙商证券参议所已发布的参议讲解的部老实容和不雅点,或对也曾发布讲解的后续解读。订阅者如因摘编、贫窭联系解读等原因引起相识上歧义的,应以讲解发布当日的完竣本色为准。请小心,本辛劳仅代表讲解发布当日的判断,联系的参议不雅点可字据浙商证券后续发布的参议讲解在不发出示知的情形下作出更始,本订阅号不承担更新推送信息或另行示知义务,后续更新信息请以浙商证券崇拜发布的参议讲解为准。

本公众号所载的辛劳、器用、主见、信息及推断仅提供给客户作参考之用,不组成任何投资、法律、司帐或税务的最终操作无情,浙商证券及联系参议团队不就本公众号推送的本色对最终操作无情作念出任何担保。任何订阅东谈主不应凭借本公众号推送信息进行具体操作,订阅东谈主应自主作出投资有贪图并自行承担通盘投资风险。在职何情况下,浙商证券及联系参议团队不合任何东谈主因使用本公众号推送信息所引起的任何亏蚀承担任何累赘。市集有风险,投资需严慎。

浙商证券及联系本色提供方保留对本公众号所载本色的一切法律权柄,未经籍面授权,任何东谈主或机构不得以任何阵势修改、转载或者复制本公众号推送信息。若征得本公司同意进行援用、转发的,需在允许的范畴内使用,并注明出处为“浙商证券参议所”,且不得对本色进行任何有悖甘心的援用、删省和修改。

正直从业声名:

我司及业务和洽方在开展证券业务及联系当作中,应坚守国度法律法例和正直自律的端正,顺从联系行业准则,顺从社会公德、生意谈德、功绩谈德和当作范例,平允竞争,合规指标,忠实致力于,诚恳守信,不凯旋或者蜿蜒向他东谈主运输不方正利益或者谋取不方正利益。

接待扫码关切咱们

微信推文新功令欧洲杯投注入口,不再依技巧步履推送,请关切本公众号并诞生星标⭐️,以便第一时辰接受最新著述。

]article_adlist--> MACD金叉信号形成,这些股涨势可以!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP